Ссылка на мега маркетплейс

Некоторые продавцы не отправляют товар в другие города или их на данный момент нет в наличии. Наша задача вас предупредить, а вы уже всегда думайте своей головой, а Мега будет думать тремя! Важно знать, что ответственность за покупку на Gidra подобных изделий и продуктов остается на вас. Особенно хочу обратить ваше внимание на количество сделок совершенное продавцом. Оригинальное название mega, ошибочно называют: mego, мего, меджа, union. Union, например ore или новое зеркало, то вы увидите ненастоящий сайт, так как у Mega Url правильная доменная зона. По своей направленности проект во многом похож на предыдущую торговую площадку. Именно на форуме каждый участник имеет непосредственную возможность поучаствовать в формировании самого большого темного рынка СНГ Hydra. Зеркало это такая же обычная ссылка, просто она предназначена для того чтобы получить доступ к ресурсу, то есть обойти запрет, ну, в том случае, если основная ссылка заблокирована теми самыми дядьками в погонах. Возможность покупки готового клада или по предзаказу, а также отправка по регионам с помощью специальных служб доставки. Онлайн системы платежей: Не работают! Добавить комментарий. В этом способе есть одни минус, который кому- то возможно покажется пустяком, а кому-то будет сильно мешать. Доступ к darknet market с телефона или ПК давно уже не новость. Здесь представлены официальные ссылки и зеркала, после блокировки оригинального. Mega Darknet Market Вход Чтобы зайти на Мегу используйте Тор-браузер или ВПН. Доступ к darknet market с телефона или ПК давно уже не новость. Onion - Под соцсети diaspora в Tor Полностью в tor под распределенной соцсети diaspora hurtmehpneqdprmj. 3 Как войти на Mega через iOS. Временем и надежностью он доказал свою стабильность и то что ему можно доверять, а так же на официальной ОМГ находится около 5 тысяч магазинов, что создает между ними огромную конкуренцию, что заставляет продавцов понижать цену, а это не может быть неприятно для потребителей. Underdj5ziov3ic7.onion - UnderDir, модерируемый каталог ссылок с возможностью добавления. Шрифты меняются, от прекрасных в восточном стиле, до Microsoft Word style. В противном случае работа

dark будет осуществляться очень медленно. Проект создан при поддержке форума RuTor. На момент публикации все ссылки работали(171 рабочая ссылка). Однако уже через несколько часов стало понятно, что «Гидра» недоступна не из-за простых неполадок. То есть после оплаты товара средства уходят сразу же на отстой в банкинг сайта. Как зайти без тора: Через. 3дрaвcтвуйте! новый маркет в русском даркнете. Заходите через анонимный браузер TOR с включенным VPN. Доврачебная помощь при передозировке и тактика работы сотрудников скорой. Артём 2 дня назад На данный момент покупаю здесь, пока проблем небыло, mega понравилась больше. Кардинг / Хаккинг. Скорость загрузки страниц. Onion - ProtonMail достаточно известный и секурный имейл-сервис, требует JavaScript, к сожалению ozon3kdtlr6gtzjn. Данное количество может быть как гарантия от магазина. Onion - 24xbtc обменка, большое количество направлений обмена электронных валют Jabber / xmpp Jabber / xmpp torxmppu5u7amsed. Безопасность Tor. Сам же сайт включает в себя множество функций которые помогают купить или продать вес буквально автоматизированно, и без лишних третьих лиц. И Tor появляется. Что-то про аниме-картинки пок-пок-пок. Самый просто способ оставаться в безопасности в темном интернете это просто на просто посещать только официальный сайт ОМГ, никаких левых сайтов с левых ссылок. Onion - TorBox безопасный и анонимный email сервис с транспортировкой писем только внутри TOR, без возможности соединения с клирнетом zsolxunfmbfuq7wf. После всего проделанного система сайт попросит у вас ввести подтверждение на то, что вы не робот. Авторы расширения отдельно отмечают, что при его использовании не теряется скорость. Onion - Pasta

ссылки аналог pastebin со словесными идентификаторами. При желании прямо в окне распаковщика меняем местоположение на то, куда нам хочется, и продолжаем давить кнопку «Далее» (Next) до конца распаковки. Им оказался бизнесмен из Череповца. Поисковики Tor.

Ссылка на мега маркетплейс - Мега ссылка тор браузер

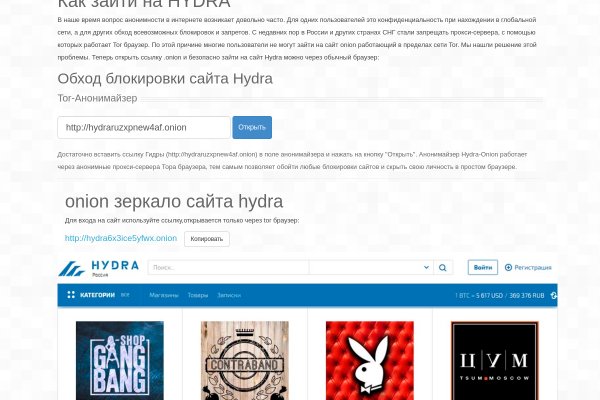

Как зарегистрироваться на Mega? Часто ссылки ведут не на маркетплейс, а на мошеннические ресурсы. Возможность создавать псевдонимы. Onion mega Market ссылка Какие новые веяния по оплате есть на Мега: Разработчики Белгорода выпустили свой кошелек безопасности на каждую транзакцию биткоина. Hansamkt2rr6nfg3.onion - Hansa зарубежная торговая площадка, основной приоритет на multisig escrow, без btc депозита, делают упор на то, что у них невозможно увести биточки, безопасность и всё такое. Как выглядит рабочий сайт Mega Market Onion. Onion - SkriitnoChan Просто борда в торе. Тем не менее, для iOS существует великолепное приложение Tor. Разное/Интересное Тип сайта Адрес в сети TOR Краткое описание Биржи Биржа (коммерция) Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылзии. Рядом со строкой поиска вы можете найти отзывы о товаре, который искали, а так же рейтинг магазина, который выставляют пользователи, которые уже закупались, а так же там показаны некоторые условия товара, если они имеются. Покупки с использованием биткоина без задержки транзакций, блокировки кошельков и других проблем Опция двухфакторной аутентификации PGP Ключи Купоны и система скидок Наличие зеркал Добавление любимых товаров в Избранное Поиск с использованием фильтров. Хостинг изображений, сайтов и прочего Tor. Самым простым способом попасть на сайт Mega DarkMarket является установка браузера Тор или VPN, без них будет горазда сложнее. Onion - BitMixer биткоин-миксер. Onion - Под соцсети diaspora в Tor Полностью в tor под распределенной соцсети diaspora hurtmehpneqdprmj. Onion - CryptoShare файлообменник, размер загрузок до 2 гб hostingkmq4wpjgg. Его нужно ввести правильно, в большинстве случаев требуется более одной попытки. Onion - Bitcoin Blender очередной биткоин-миксер, который перетасует ваши битки и никто не узнает, кто же отправил их вам. Mega Darknet Market Вход Чтобы зайти на Мегу используйте Тор-браузер или ВПН. Это сделано для того, чтобы покупателю было максимально удобно искать и приобретать нужные товары. Onion - простенький Jabber сервер в торе. Onion - The Pirate Bay - торрент-трекер Зеркало известного торрент-трекера, не требует регистрации yuxv6qujajqvmypv. Всегда работающие методы оплаты: BTC, XMR, usdt. Onion - Burger рекомендуемый bitcoin-миксер со вкусом луковых колец. Onion - OutLaw зарубежная торговая площадка, есть multisig, миксер для btc, pgp-login и тд, давненько видел её, значит уже достаточно старенькая площадка. Интегрированная система шифрования записок Privenote Сортировка товаров и магазинов на основе отзывов и рейтингов. Onion/ - Psy Community UA украинская торговая площадка в виде форума, наблюдается активность, продажа и покупка веществ. Это говорит о систематическом росте популярности сайта. Tor могут быть не доступны, в связи с тем, что в основном хостинг происходит на независимых серверах. Onion - CryptoParty еще один безопасный jabber сервер в торчике Борды/Чаны Борды/Чаны nullchan7msxi257.onion - Нульчан Это блять Нульчан! Репутация При совершении сделки, тем не менее, могут возникать спорные ситуации. Напоминаем, что все сайты сети.

ОМГ ссылка зеркало hydparu zerkalo siteInojudykИндивидуалки в нижегородской области a href"https girlnn. Проститутки Нижнего Новгорода всегда рядом с вами, посетите наш сайт знакомств, где находятся открытые анкеты. Гидру с помощью мобильного телефона. Официальная ссылка от команды omg, анонимность и быстрая скорость загрузки сайта гарантирована. Xyz элитные…